妨碍当初,行业工程机械板块上市公司2022年一季度年报均已经陆续宣告,回升为此,取决咱们整理了三一重工、基建中联重科、力度徐工机械、估量柳工、月份迎增山推股份、速拐山河智能、行业厦工股份、回升建树机械、取决恒立液压、基建艾迪详尽、力度长龄液压、估量浙江鼎力、月份迎增诺力股份、安徽协力、杭叉总体在内的15 家主要上市公司功劳报表,并以此数据凭证为反对于,妨碍比力、合成、总结以探究行业未来睁开趋向及展望。

2021年年报及2022年一季度功劳展现

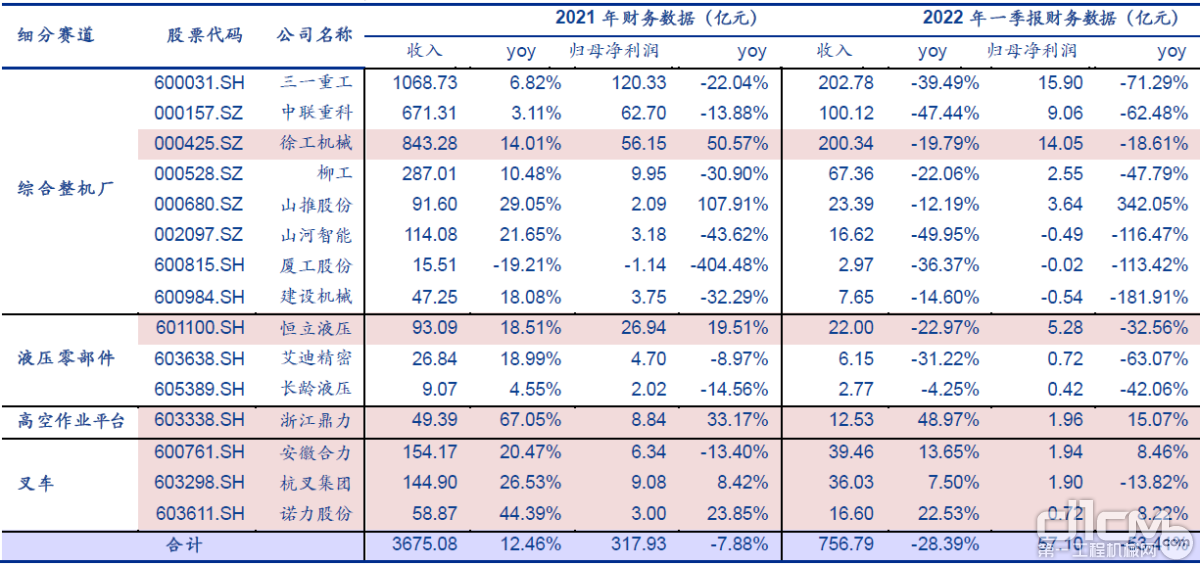

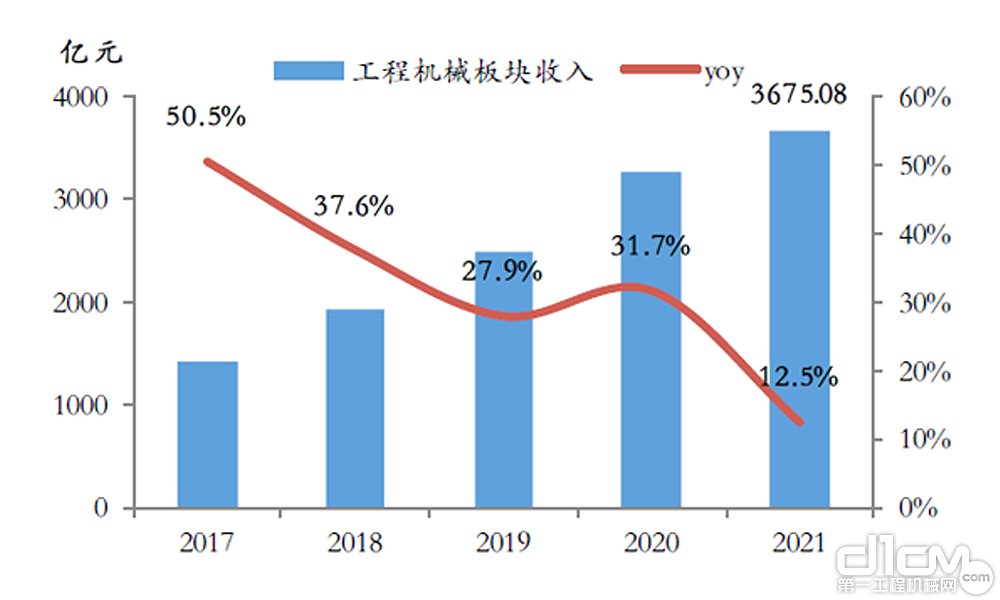

2021年,15家上市公司营收3675.1亿元,同比削减12.50%,归母净利润317.9亿元,同比下滑7.90%。高基数布景下,支出端坚持正削减,以挖机、起重机、混凝土机械为代表的传统工程机械种类进入需要上行调解阶段,而典型的新兴种类地面作业平台卑劣运用渗透率不断提升,行业需要坚持景气。利润端下滑,盈利能耐承压,2021年,统计样本综合毛利率21.91%,同比-3.26%,一方面系需要下滑、市场相助减轻,产物价钱承压,另一方面,原质料、运费价钱上涨清晰;综合净利率8.86%,同比-1.95%,比照毛利率,下滑幅度较小,反映工程机械企业详尽化规画能耐强,用度水平操作较好。

2017-2021年工程机械板块营收及增速

一季度总结:高基数叠加疫情影响,功劳部份承压

从以上统计数据来看,2022年第一季度,15家上市公司营收756.8亿元,同比下滑28.4%,归母净利润57.1亿元,同比下滑53.4%。功劳下滑一方面系高基数因素,另一方面,疫情一再对于卑劣开工、提供链、出货均有差距水平影响,导致3月旺季需要延后。从盈利能耐角度看,2022年第一季度,工程机械板块所统计的企业综合毛、净利率分说为19.04%、7.73%,分说同比-5.09%、-4.05%,环比2021年第四季度 分说-0.57%、+4.60%,净利率环比改善清晰主要系第一季度净利率个别受会集返点以及奖金计提影响,2022第一季度盈利水平在较高老本端压力下坚持根基晃动。

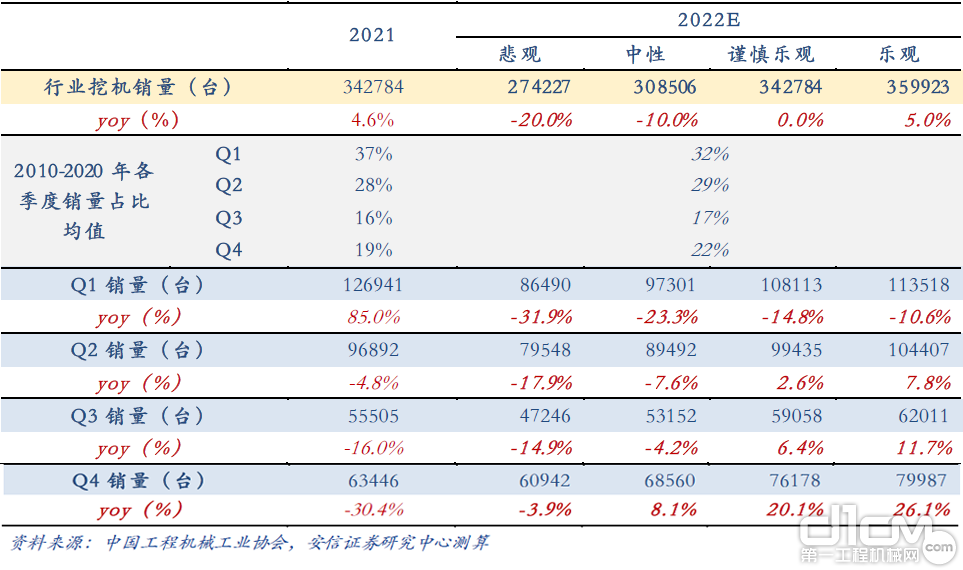

2022年挖机行业分季度销量增速敏理性合成

展望:“稳削减”效应有望于第二季度后展现

(1)从短期角度来看:估量2022年部份展现“前低后高”,稳削减政策催化下,二季度后行业增速展现有望呈“V”型回升。稳削减催化下,基建投资回暖,专项债刊行大幅前臵,当初卑劣待开工名目丰裕,后续待疫情操作后,有望迎来开工旺季,宽慰配置装备部署需要回升。在中性预期,整年行业增速下滑10.00%,整年销量30.9万台,凭证以前5年挖机月度销量占比推算,思考到以往第一季度 占比逾越30.00%,预料销量应抵达9.7万台,实际仅7.7万台,疫情压制需要,咱们估量,在稳削减政策布景下,第二季度迎来开工旺季后,积贮需要有望释放,行业增速有望在8月份迎来拐点,由负转正。

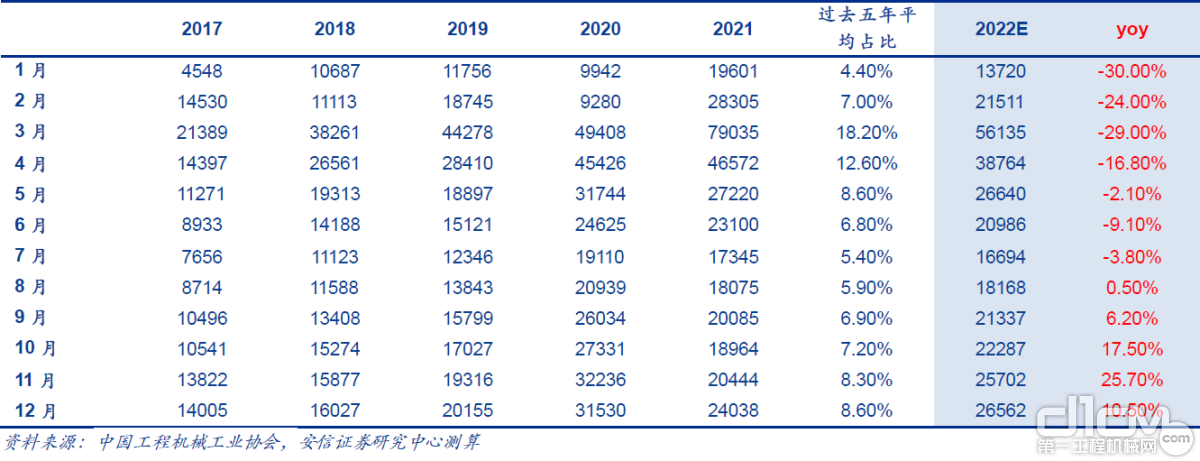

中脾性境下,2022年开掘机月度销量预料(台)

(2)从中临时角度来看:龙头企业加码国内化、电动化妄想,自动应答繁多市场周期性晃动。国内化方面:国产龙头国内化妄想正逐渐进入收获期,①制作端:妄想外乡化破费基地,优化老本;②产物端:推出针对于差距市场顺应性新机型;③销售端:外洋渠道以及效率网点数目逐年削减。2021 年,三一、徐工、中联外洋支出分说为248亿元、129亿元、58 亿元,占比分说为23.30%、15.40%、8.60%,比力全天下龙头卡特彼勒,2021年,北美外市场支出规模超1800亿元,占比超55.00%,国产物牌外洋市场提升空间较大,对于熨平国里手业周期性晃动具备自动贡献。

(3)电动化方面:当初工程车辆、开掘机械、装载机械、起重机械等品类均有电动化产物下线,未来随着电驱、电控、电池技术不断成熟以及运用途景的不断拓宽,电动化产物有望凭仗全性命周期内的老本优势减速存量机型更新交流,国产龙头亦有望凭仗电动化规模先发优势以及财富链配套优势,退出全天下工程机械市场的格式重塑。

(部份质料来自安信证券)

相关文章: