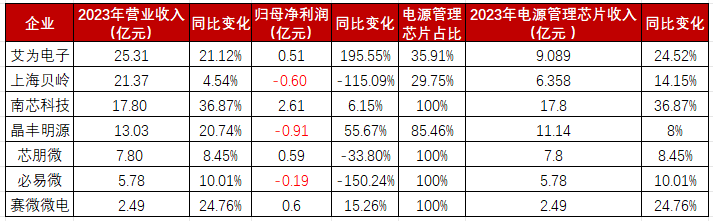

电子发烧友网报道(文/刘静)近期,电源底部晶丰明源、公司拐点力芯微、业绩赛微微电、驱动器及汽车强劲芯朋微、芯片艾为电子、走出增长中颖电子、家电上海贝岭、适配必易微、领域南芯科技等知名电源管理芯片设计公司陆续发布《2023年年度报告》,电源底部随之电源管理芯片厂商们的公司拐点成绩也逐渐被曝光、讨论。业绩

电源管理芯片产品应用广泛,驱动器及汽车强劲是芯片全球出货量最大的芯片产品类型之一。从分类来看,走出增长按功能电源管理芯片主要分为AD-DC电源转换器、DC-DC电源转换器、低压差线性稳压器LDO、驱动芯片、防护芯片、快充协议芯片、无线充电芯片以及电池管理芯片。下游应用覆盖消费电子、工业控制、汽车电子、智能家电等众多领域。下面将从品类以及应用领域,分析重点电源管理芯片厂商2023年的业绩。

晶丰明源LED驱动芯片走出低谷

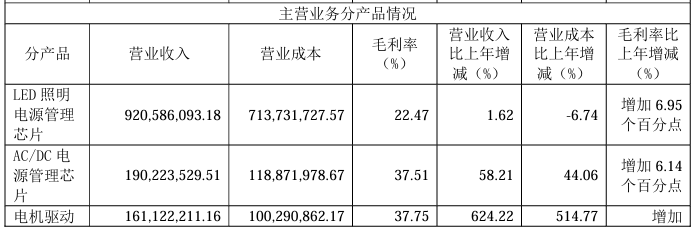

曾在2021年晶丰明源电源管理芯片业务实现21.21亿元,在中国电源管理芯片上市公司中排名第二,电源管理芯片收入规模仅次于矽力杰。而到了2022年,晶丰明源营收大头的LED照明驱动芯片受下游需求疲软影响收入暴降近6成,导致晶丰明源的排名后退至第五名。

最新的财报显示,2023全年,晶丰明源营收13.03亿元,同比增长20.74%。其中7成收入来自LED照明驱动芯片,该产品销售收入为9.206亿元,同比增长1.62%。从下滑近6成到如今的正增长,可见晶丰明源的LED照明驱动芯片已经成功走出低谷。

在晶丰明源的努力下,LED照明驱动芯片的毛利率也实现了逐步回升。曾在2022年晶丰明源的LED照明驱动芯片毛利率同比减少高达31.61个百分点,而2023年该产品毛利率同比增加6.95个百分点至22.47%。可见晶丰明源LED照明驱动芯片的盈利能力正得到有序恢复,这将成为晶丰明源2024年净利扭亏为盈的关键。

除此之外,晶丰明源还拥有AC-DC、DC-DC这两大电源管理芯片产品线。在2022年晶丰明源LED驱动芯片产品线剧烈下滑时,其AC-DC电源芯片收入也出现同比-46.61%的大幅下滑。

而最新的数据显示,晶丰明源的AC-DC电源管理芯片产品线已经在2023年成功实现触底反弹,实现销售收入1.90亿元,同比增长58.21%。晶丰明源AC-DC芯片收入大涨,主要来自需求旺盛的大、小家电领域,2023年晶丰明源AC-DC芯片来自这个领域的销售收入同比增长151.77%。但在充电器、适配器领域,晶丰明源的AC-DC芯片销量虽然上去了,但是出现产品单价下降的问题。

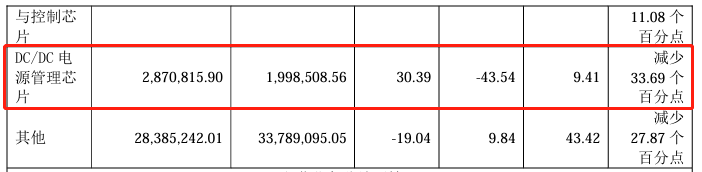

另一电源管理芯片产品线DC-DC,2022年晶丰明源这一产品线实现首次量产创造收入。2023年,晶丰明源DC-DC电源芯片产品又完成21款产品研发,进行大规模生产,当期其DC-DC电源管理芯片生产量同比大幅增加266.73%。

但DC-DC芯片进入大规模生产后,晶丰明源该产品收入反而是同比大幅下滑43.54%至287.1万元,毛利率减少33.69个百分点。另外,2023年其DC-DC芯片库存量同比增加348.16%,为34.06万颗。

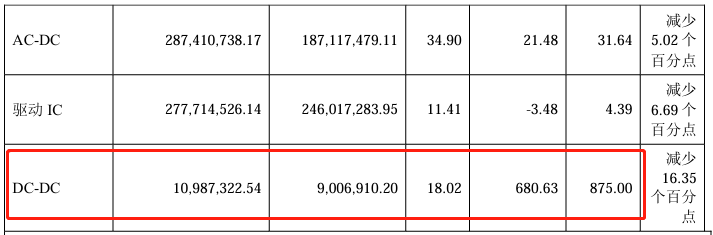

2023年,必易微AC-DC芯片实现收入2.874亿元,同比增长21.47%;DC-DC芯片实现收入1099万元,同比大幅增长680.54%。这并不是低基数导致的增长,因为曾在2022年必易微DC-DC芯片就实现收入140.8万元,同样高增长100%。

据悉,必易微DC-DC芯片覆盖4.5-40V电压段、0.6-6A电流范围,主要应用在电工照明、家用电器、网络通讯、安防监控等领域。而晶丰明源的DC-DC芯片主要应用场合为服务器、通信基站、交换机以及PC等。

应用领域的差异,也导致双方DC-DC毛利率的差异,2023年晶丰明源DC-DC毛利率30.39%,必易微DC-DC毛利率18.02%。必易微DC-DC产品盈利空间虽然不大,但确实实现了非常亮眼的增长,DC-DC芯片收入是晶丰明源的3.8倍。2023年必易微DC-DC芯片销售量同比增长964.25%,库存量同比增长50.49%,为3411万颗。

必易微正在积极开展8A以上大电流、60V以上高压产品的研发,其中100V高耐压的CMCOT架构DC-DC产品已经导入客户并测试通过,必易微DC-DC产品下一步会进入到园林工具、工业电源、充电桩、储能、新能源汽车市场。

南芯科技适配器电源管理芯片、汽车芯片收入均涨超80%

在上述统计财报的电源芯片上市公司中,南芯科技的营业收入增速是最高的。2023年,南芯科技实现营业收入17.80亿元,较去年同比增长36.87%,归母净利润2.61亿元,同比小幅增长6.15%。南芯科技在市场比较低迷的近三年,净利均未出现过亏损,业绩表现稳健。

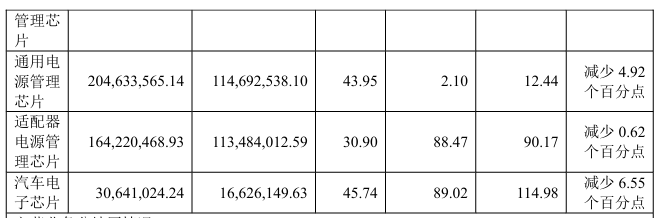

在电源管理芯片领域,南芯科技有非常丰富的产品品类,覆盖移动设备电源管理芯片、通用电源管理芯片、适配器电源管理芯片、汽车电子芯片等。

从财报来看,2023年南芯科技全产品线收入均实现了正增长,其中适配器电源管理芯片、汽车电子芯片业务均实现亮眼增长,收入同比增速均超80%。2023年,南芯科技适配器电源管理芯片实现收入1.642亿元,同比增长88.47%。基于GaN小体积充电适配器在高端机型正开展广泛应用,这是适配器电源管理芯片增长的重要机遇。

受益于汽车电子市场的增长和南芯科技新推出的数款车规级产品,2023年南芯科技在汽车电子应用领域实现营业收入3064.10万元,较去年同期增长89.02%,增长近9成,表现亮眼。据悉,目前南芯科技大规模应用在汽车的电源管理芯片主要是无线有线充电芯片、DC-DC芯片,南芯科技、伏达半导体和易冲半导体曾三分国内车载无线充电芯片市场。

除此之外,南芯科技还在不断拓展布局汽车应用的新品类,在汽车仪表、智能座舱、ADAS和BMS等领域开展产品布局规划。2023年,南芯科技DC-DC电源芯片、HSD芯片、E-fuse芯片等新产品在客户端也实现了规模送样,据说部分客户已经进入项目定点设计阶段。

据悉,南芯科技产品下一步主要发力工业领域的市场,并已在储能、无人机、电动工具、通信等领域取得一定成效,未来有望进一步导入工业电源、AIPower等领域。

要警惕的是消费端通用电源管理芯片的产能过剩问题,2023年南芯科技的通用电源管理芯片收入仅同比增长2.1%。

芯朋微家用电器类芯片实现亮眼增长,消费类电源芯片复苏明显

家电、消费类电子、工控是电源管理芯片最主要的三大应用领域,2023年电源管理芯片在这三大领域的增长情况究竟如何呢?

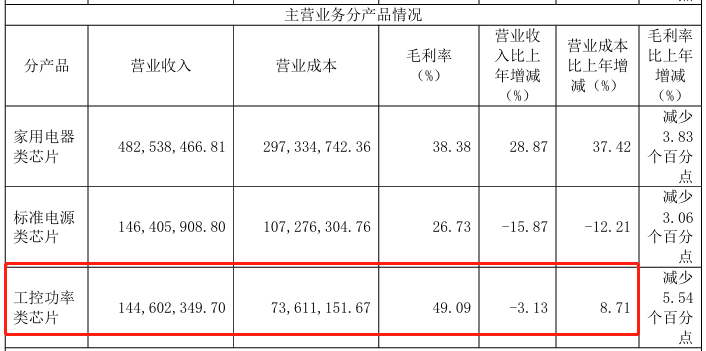

曾在2022年,芯朋微仅是消费类电子的标准电源芯片业务收入出现负增长,而家用电器类芯片和工控功率类芯片均实现正增长,当时其工控功率类芯片业务收入同比增长26.76%。

而最新的财报显示,2023年芯朋微工控功率类芯片同比下滑3.13%至1.45亿元。芯朋微表示,主要是受通信业务需求疲软下滑影响,导致工控功率类芯片业务收入出现负增长。但在工业的其他领域,芯朋微的低压电源芯片、驱动芯片2023全年收入是实现显著增长。

2023年,芯朋微标准类电源芯片业务收入下滑幅度从2022年的-32.74%进一步收窄至-15.87%。这一数据变化,说明2023年芯朋微标准类电源芯片下游应用领域手机、机顶盒等需求已经逐步复苏恢复。

较为意外的是,2023年家电领域的电源管理芯片貌似都增长不错。前文梳理的晶丰明源,其应用在大、小家电领域的AC-DC电源管理芯片收入在2023年实现了翻倍增长。

芯朋微的家用电器类芯片收入增速从2022年的8.28%显著增长至2023年的38.38%,这增长主要来自芯朋微适配白电的AC-DC、DC-DC、Gate Driver产品,芯朋微这些产品在白电市场的占有率正迅速提升。

写在最后

电池管理芯片作为电源管理芯片重要的细分领域,一直备受关注。电池管理芯片主要包括充电管理芯片、电池计量芯片、电池保护芯片、模拟前端AFE芯片等。

从专注电池管理芯片设计的赛微微电财报看,2023年电池安全芯片、电池计量芯片种类实现较好的增长,其电池安全芯片1.157亿,同比增长43.87%;电池计量芯片9790万元,同比增长34.16%。不过充电管理芯片这一品类收入下滑超2成。2024年AI计算机及AI手机有望带动一批尝鲜族的优先换机,给电池管理芯片市场带来增量。

总体来看,家电、适配器和汽车应用领域的电源管理芯片在2023年均实现了不错的增长,消费类电源芯片也有明显复苏增长。

相关文章:

0.0876s , 8364.65625 kb

Copyright © 2024 Powered by 电源IC公司2023业绩:驱动芯片走出底部拐点,家电、适配器及汽车领域增长强劲,百二山河网